아래는 내가 직접 문의한 답변 결과이다.

- 장부가 = (매수금액 + 수수료) / 수량

- 매입금액 = 장부가 * 수량

- 손익단가 = {(장부가 * 수량) + (매도수수료 + 제세금) } / 수량

- 평가손익 = {(현재가 * 수량) - (매도수수료 + 제세금) - (장부가*수량)}

- 수익률 {(평가금액 / 장부금액) - 1} * 100

- 총매입금액 = 장부가 * 보유수량

이때 장부가는 1주를 매도해도 변동되지 않으며, 실현손익의 경우 실제 1주를 매수했던 금액이 아닌 "평균가인 장부가"와 비교하게 된다.

최근 자동매매에 박성현 작가님의 세븐스플릿 방식을 적용했다. 이미 테스트를 마치고 AWS 윈도우에서 매일 자동으로 작동되게 해두었으며, 기존의 일반적인 방식으로 매수했던 종목들도 조금식 스플릿 매매방식으로 전환하고 있다.

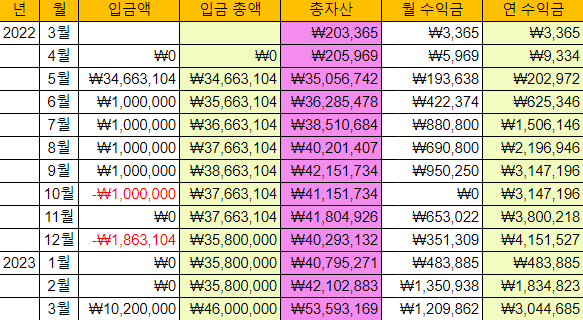

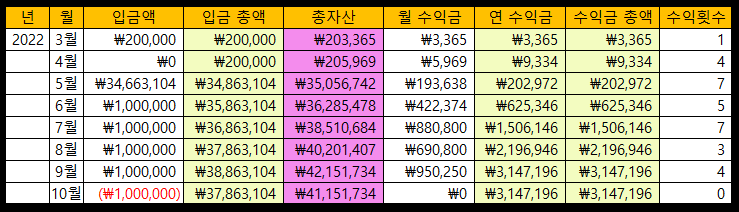

예전에는 내가 총자산을 계산할때 총매입금액 + D2예수금으로 계산했는데, 세븐스플릿을 적용하면서 이 계산방식이 맞지 않게 되었다. 그래서 장부가, 수익률, 총매입금액 등의 계산식을 크레온에 문의했던 것이다.

스플릿방식 매매에서는 A주식을 10000원일때 1주, 7000원일때 1주를 사서 7500에 매도했을 경우, 나중에 매수한 7000원짜리를 7500원에 매도했으므로 500원 수익으로 찍혀야 하지만, 크레온은 장부가 기준이므로 평균가(장부가)인 8500원보다 낮은 가격에 매도했으므로 1000원 손실로 찍힌다. 또한 이 상태에서 총 매입금액도 내 스플릿방식에서는 남은 10000원*1주 로 10000원이어야 하지만, 크레온에서는 장부가인 8500*1주로 총매입금액 또한 8500원이 되는 것이다.

이 계산방식의 차이때문에 스플릿 방식을 적용하면서, 기존의 방식으로는 정확한 수익률 계산이 힘들어지게 되었다. 크레온 뿐만 아니라 다른 증권사도 비슷하리라 생각된다. 그래서 현재는 각 주문마다 매입금액을 기록하여 이것의 합산으로 총자산을 계산하도록 변경하였다. 앞으로는 이 기록을 바탕으로 결산에서 총자산 및 수익금을 기록할 예정이다.